Überblick Juli: Erholt sich der Euro?

Aktien: Eher schwache Konjunkturdaten – Rentenmarkt: Niedrigere Renditen von Bundesanleihen

Aktienmarkt Deutschland

Die Kursrückgänge am deutschen Aktienmarkt im Juni begründen sich zum einen durch überraschend schwache Konjunkturdaten. Zum anderen wurde die Stimmung belastet durch die politischen Streitereien in Deutschland sowie den schon länger schwelenden Handelskonflikt, in dem zunehmend auch die deutschen Automobilhersteller einer ernst zu nehmenden Gefahr ausgesetzt sind. Sollte es bei diesen beiden Themen zu keiner weiteren Eskalation kommen, wovon wir in unserem Basisszenario derzeit ausgehen, dürfte sich der Markt zunächst einmal etwas erholen. Der Gewinnausblick der Unternehmen ist trotz der Handelsstreitigkeiten und vereinzelter Gewinnwarnungen stabil, und die Aktienmarktbewertung hat sich spürbar reduziert. Die fundamentalen Rahmenbedingungen begünstigen somit eine Bodenbildung der Aktienkurse, die zwar von hohen Schwankungen begleitet sein dürfte, an deren Ende es aber zu einer moderaten Wertaufholung kommen sollte.

Prognoserevision: –

Quelle: DekaBank, Makro Research, 09.Juli 2018

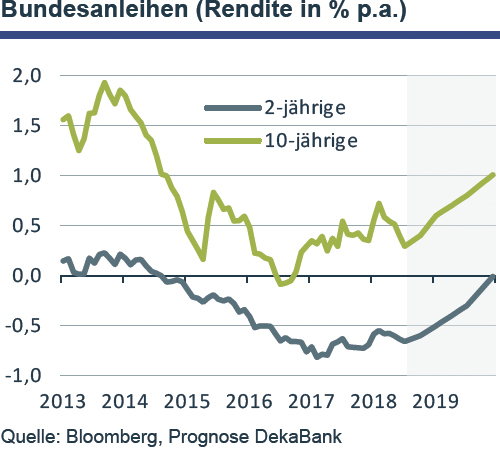

Rentenmarkt Euroland

Die Marktteilnehmer haben ihre Erwartungen über zukünftige Leitzinserhöhungen der EZB zurückgenommen, was sich in niedrigeren Renditen von Bundesanleihen niedergeschlagen hat. Ausschlaggebend hierfür waren zum einen die Kommentare der EZB und zum anderen Konjunktursorgen, unter anderem infolge der US-Handelspolitik. Wir gehen jedoch davon aus, dass sich das Wirtschaftswachstum mit etwas geringerem Tempo fortsetzen und der Preisauftrieb allmählich weiter zunehmen wird. Steigende Inflationserwartungen und eine nachlassende Risikoaversion sollten daher das lange Ende der Bundkurve anheben. Zudem dürften sich die Marktteilnehmer wieder stärker darauf einstellen, dass die EZB im späteren Jahresverlauf 2019 mit Leitzinserhöhungen beginnt, was zu höheren Renditen vor allem im mittleren Laufzeitbereich führt.

Prognoserevision: Langsamerer Renditeanstieg in sämtlichen Laufzeitbereichen.

Quelle: DekaBank, Makro Research, 09. Juli 2018

Devisenmarkt: EUR-USD

Der Euro schien sich von dem Italienschock Ende Mai bereits einige Tage später wieder erholt zu haben. Der EUR-USD-Wechselkurs konnte von 1,15 auf 1,18 zulegen. Die Zinsentscheide der US-Notenbank und der EZB im Juni haben den Euro aber wieder auf Talfahrt in Richtung 1,15 EUR-USD geschickt. Die Fed erhöhte die Leitzinsen wie erwartet um 25 Basispunkte auf 1,75-2,00 %. Zugleich hat sie zwei weitere Leitzinserhöhungen in diesem Jahr in Aussicht gestellt. Im Gegensatz dazu hat die EZB bekräftigt, die Leitzinsen noch für längere Zeit bei 0,00 % (Hauptrefinanzierungssatz) bzw. -0,40 % (Einlagenzinssatz) zu belassen. Der US-Zinsvorsprung zwischen US-Staatanleihen und deutschen Bundesanleihen erreichte im Anschluss wieder das Niveau von nach dem Italienschock, was den Euro erneut unter Druck brachte.

Prognoserevision: –

Quelle: DekaBank, Makro Research, 09. Juli 2018

©Foto: Fotolia.de/Sakchai

Rechtliche Hinweise:

Die Darstellungen inklusive Einschätzungen wurden von der DekaBank nur zum Zwecke der Information des jeweiligen Empfängers erstellt. Die Informationen stellen weder ein Angebot, eine Einladung zur Zeichnung oder zum Erwerb von Finanzinstrumenten noch eine Empfehlung zum Erwerb dar. Die Informationen oder Dokumente sind nicht als Grundlage für irgendeine vertragliche oder anderweitige Verpflichtung gedacht. Sie ersetzen keine (Rechts- und / oder Steuer-) Beratung. Auch die Übersendung dieser Darstellungen stellt keine derartige beschriebene Beratung dar. Alle Angaben wurden sorgfältig recherchiert und zusammengestellt. Die hier abgegebenen Einschätzungen wurden nach bestem Wissen und Gewissen getroffen und stammen aus oder beruhen (teilweise) auf von uns als vertrauenswürdig erachteten, aber von uns nicht überprüfbaren, allgemein zugänglichen Quellen. Eine Haftung für die Vollständigkeit, Aktualität und Richtigkeit der gemachten Angaben und Einschätzungen, einschließlich der rechtlichen Ausführungen, ist ausgeschlossen. Die enthaltenen Meinungsaussagen geben die aktuellen Einschätzungen der DekaBank zum Zeitpunkt der Erstellung wieder, die sich jederzeit ohne vorherige Ankündigung ändern können. Jeder Empfänger sollte eine eigene unabhängige Beurteilung, eine eigene Einschätzung und Entscheidung vornehmen. Insbesondere wird jeder Empfänger aufgefordert, eine unabhängige Prüfung vorzunehmen und/oder sich unabhängig fachlich beraten zu lassen und seine eigenen Schlussfolgerungen im Hinblick auf wirtschaftliche Vorteile und Risiken unter Berücksichtigung der rechtlichen, regulatorischen, finanziellen, steuerlichen und bilanziellen Aspekte zu ziehen. Sollten Kurse/Preise genannt sein, sind diese freibleibend und dienen nicht als Indikation handelbarer Kurse/Preise. Die frühere Wertentwicklung ist kein verlässlicher Indikator für die künftige Wertentwicklung. Diese Informationen inklusive Einschätzungen dürfen weder in Auszügen noch als Ganzes ohne schriftliche Genehmigung durch die DekaBank vervielfältigt oder an andere Personen weitergegeben werden.